اینکوترمز Incoterms

اینکوترمز Incoterms

اینکوتِرمز (Incoterms) چیست ؟

معاملات بین المللی و حقوق تجارت در طول سالیان اخیر پیشرفت چشمگیری داشته است بطوری که آشنایی با مجموعه قوانین و اصلاحات تجاری و اجتناب از اشتباهات مختلف در تجارت به امری مهم و ضروری تبدیل شده است. و در این بین واژه اینکوترمز از اهمیت بالایی برخوردار شده است. بطوری که در اکثر معاملات بین المللی به نحوی از آن استفاده می گردد. در واقع اینکوترمز روش ها و راه حل های استاندارد یک معامله تجاری را مشخص نموده و وظیفه طرفین معامله در مورد انواع هزینهها ، مسئولیت ها و غیره را بطور واضح مشخص و تشریح می نماید.

اینکوترمز یک کلمه ترکیبی از سه واژه انگلیسی «International Commercial Terms» به معنی “اصطلاحات بازرگانی بینالمللی” می باشد. و همانطور که گفته شد در تجارت جهانی به صورت گستردهای مورد استفاده قرار میگیرد. بازرگانی ساتراپ تجارت

اینکوترمز به مسائل مرتبط با حمل و ارسال کالا از فروشنده به خریدار پاسخ میدهد. زیرا در بحث معاملات بین المللی در بیشتر موارد سوء تفاهمات و اختلافاتی بین خریدار و فروشنده پیش می آید. مسائلی شامل حمل و نقل کالاها، ترخیص کالا ، واردات و صادرات کالاها ، و اینکه چه کسی مسئول پرداخت میباشد و اینکه ریسک جابجایی و انتقال کالا در مراحل مختلف حمل بر عهده چه کسی میباشد. اصطلاحات مختلف اینکوترمز معمولاً با ذکر مکانهای جغرافیایی مورد استفاده قرار میگیرد.

اصطلاحات مختلف تجاری از قرن ۱۷ میلادی مورد استفاده قرار می گرفت. اما در برخی کشورها و بنادر برداشت های متفاوتی از آن میشد، بنابراین اتاق بازرگانی بین المللی از سال ۱۹۲۰ فعالیتی را مبنی بر تفسیر و تشریح معانی این اصطلاحات آغاز کرده است. و بعد از آن هرساله و با توجه به شرایط اقتصادی و پیشرفت های اتفاق افتاده مواردی را به اصطلاحات تجارت بین المللی اضافه می نماید.

مراحل اینکوترمز

اینکوترمز ۱۹۵۳

در سال های بعد از جنگ جهانی دوم و با گسترش و اهمیت یافتن حملونقل ریلی در تجارت خارجی و ضرورت وجود قوانین مدون در این بخش، اتاق بازرگانی بین المللی در اینکوترمز سال ۱۹۵۳، دو قاعدهی FOT و FOR برای حمل ریلی ارائه داد و بعد از آن مقررات آنها تدوین شد و تعداد قواعد اینکوترمز به تعداد ۸ قاعده افزایش پیدا کرد.

اینکوترمز ۱۹۶۷

ویرایش ایجاد شده بعدی در اینکوترمز در سال ۱۹۶۷ انجام شد و بر اساس این موارد جدید امکان تحویل کالا قبل و بعد از گمرک در مقصد، توسط فروشنده می بایست پیشبینی شده و برای مخاطرات و پرداخت هزینههای آن ، مقررات مربوطه تعیین شد. در پی این موارد دو قاعدهی DDP و DAF به اینکوترمز اضافه شد و تعداد قواعد به ۱۰ قاعده رسید. در قواعد قبل از این دو مورد، فروشنده هزینههای حمل تا مقصد را میپرداخت، ولی مسئولیتی در قبال خطرات و هزینههای غیرمترقبه در جریان حمل کالا تا مقصد را نداشت. اما فروشنده در قاعدهی DAF دارای چنین مسئولیتی تا نقطهی تحویل در مقصد قبل از گمرک، یعنی تا مرحلهی تحویل کالا توسط وسیلهی حمل به خریدار است و در قاعدهی DDP تا پس از ترخیص وارداتی از گمرکِ مقصد، این مسئولیت را برعهده دارد.

اینکوترمز ۱۹۸۰

در سال ۱۹۷۶ تا ۱۹۸۰ میلادی بازنگری جدیدی در اینکوترمز اتفاق افتاد، به جهت اینکه در این سال ها حمل و نقل غیردریایی کالاهای تجاری افزایش یافته و بیمه نیز اهمیت زیادی پیدا کرده بود. در نتیجه در اینکوترمز سال ۱۹۸۰ قواعد CIP و CPT طراحی و نکتهی مهم تر آن که، نحوهی استفاده از این دو قاعده تدوین و ارائه شد. با توجه به وجود قواعدی چون CPR و CIF که برای حمل دریایی کاربرد داشتند و در آن زمان C&F نامیده میشدند، دو قاعدهی جدید برای حمل غیردریایی استفاده میشدند. در این تجدید نظر، برای اولین بار قاعدهی FCA نیز مطرح گردید.

اینکوترمز ۱۹۹۰

در تجدید نظری که در سال ۱۹۹۰ اتفاق افتاد، قاعده FCA که در سال ۱۹۸۰ اضافه شده بود، اهمیت زیادی پیدا کرده و بیشتر مورد استفاده قرار گرفت؛ به طوری که جای قواعدی را که در این تجدید نظر حذف شده بودند را گرفت. قواعدی که در این بازنگری حذف شده بودند عبارت بودند از (POT-FOR-FOB AIR PORT).

اینکوترمز ۲۰۰۰

در سال ۲۰۰۰ میلادی بنظر می رسید که اینکوترمز به بهترین حالت خود جهت رسیدن به یک ساختار تکمیلی نزدیک شده است و این موضوع از استقبال بازرگانان در سطح بینالملل برای حاکم ساختن مقررات آن بر قراردادهای خود کاملا قابل مشاهده بود.

با این حال، ده سال بعد ، اینکوترمز ۲۰۰۰ در سال ۲۰۱۰ میلادی مورد تجدید نظر قرار گرفت. در مقایسه با نسخهی سال ۲۰۰۰ ، تغییرات متعددی در نسخهی جدید اینکوترمز (۲۰۱۰) تدوین شده و مشاهده میشود. به طوری که در نسخهی جدید اینکوترمز ، امکانات بسیاری مانند افزایش و ارتقای اصول امنیتی حمل و نقل بار از طریق جایگزین کردن اسناد الکترونیکی به جای اسناد فیزیکی و کاغذی فراهم شده است.

در حقیقت، این تغییرات بوجود آمده پاسخی مثبت به تحولات نوین در عرصهی تجارت الکترونیکی بود. نسخهی جدید سال ۲۰۱۰ شامل ۱۱ بازنویس است که جایگزین ۱۳ بازنویس مقرر در نسخهی قدیمی اینکوترمز سال ۲۰۰۰ شده است. ولی این مورد لازم و ضروری است که برای درک بهتر قوانین و طبقهبندی قواعد اینکوترمز جدید (۲۰۱۰ میلادی) می بایست شناخت دقیقی از اینکوترمز سال ۲۰۰۰ بعمل آید.

اصطلاحاتی چون DDM ،DEQ ،DES ،DAF از اینکوترمز ۲۰۱۰ حذف شدهاند و اصطلاحاتی مانند ADT ، DAP به آن اضافه شده است. اینکوترمز ۲۰۰۰ شامل ۴ گروه مختلف C ، D ، E ، F بود اما نسخهی ۲۰۱۰ تنها از ۲ گروه تشکیل شده است.

اینکوترمز ۲۰۱۰

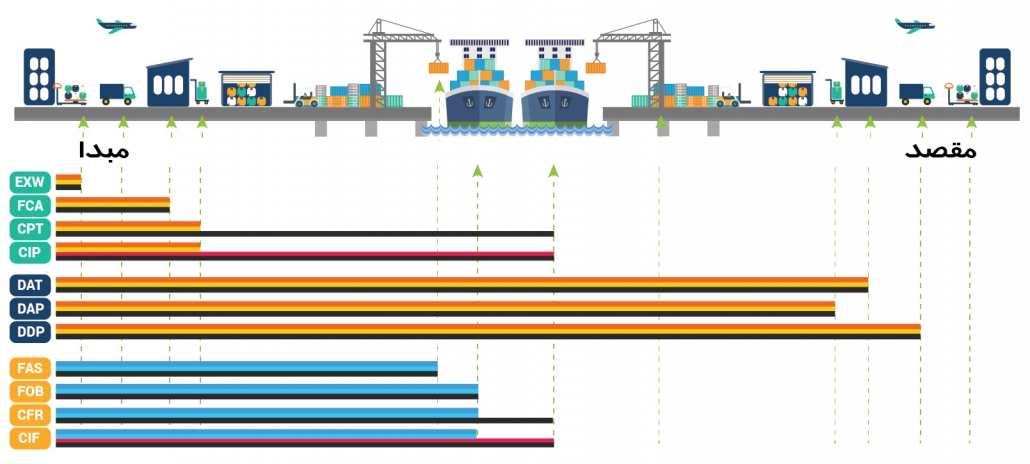

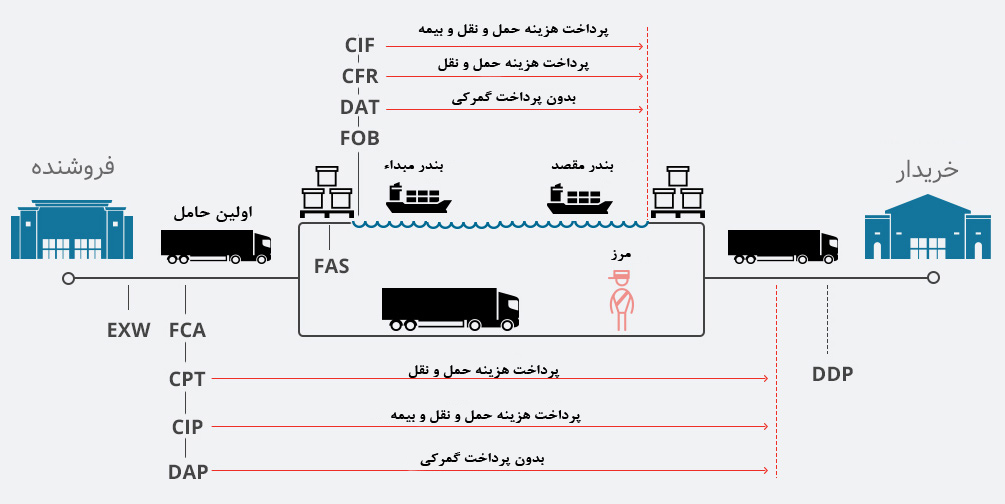

به عبارت دیگر اینکوترمز ۲۰۱۰ نسخه ی هشتم و نهایی از اینکوترمزها می باشد، که در ۱۱ قانون تعریف شده و بر مبنای طریقه حمل به دو دسته کلی تقسیم بندی می شوند :

گروه اول؛ این گروه شامل اینکوترم هایی می باشند که تمامی روش های حمل و نقل را شامل می شود و از ۷ قانون تشکیل شده است.

تحویل درب کارخانه – EXW .1

در این روش فروشنده، کالا را در محل تولید و یا انبار کالا به خریدار تحویل می دهد و کلیه مسئولیت ها و هزینه ها، اعم از بارگیری، حمل و نقل، بیمه، گمرک و ریسک خرابی کالا بر عهده خریدار است.

تحویل در نقطه ای معین در کشور مبداء – FCA .2

به معنای این است که فروشنده کالا را پس از ترخیص صادراتی و گمرکی در محل تعیین شده ای که از قبل از سوی خریدار مقررگردیده است تحویل می دهد. با توجه به اینکه محل تحویل کالا در کشور خریدار می باشد باشد، بنابراین بارگیری، هزینه حمل و بیمه کالاها بر عهده خریدار می باشد.

کرایه حمل پرداخت شده – CPT .3

در این قاعده که نوعی حمل و نقل ترکیبی کالا می باشد، به این صورت است که که فروشنده کالا را تهیه نموده و مراحل حمل داخلی و ترخیص صادراتی را انجام داده و هزینه های ترخیص صادراتیو گمرکی را خود پرداخت میکند. همچنین حمل کننده کالا تا مقصد نهائی را انتخاب، قرارداد حمل را منعقد و کرایه را تا محل مشخص در قرارداد بعنوان مقصد نهائی پرداخت مینماید. در این حالت ریسک و مسئولیت فروشنده زمانی که کالا را تحویل اولین حمل کننده می دهد خاتمه می یابد. همچنین پرداخت هزینه بیمه و عقد قرارداد بازرسی بر عهده خریدار است.

کرایه و بیمه حمل پرداخت شده – CIP .4

این قاعده از اینکوترمز بدین معنی است که فروشنده کالا را با اخذ مجوزهای صادراتی از کشور خود و ترخیص صادراتی، به حمل کننده ای که منتخب خود اوست و با وی قرارداد حمل منعقد کرده تحویل میدهد. بعلاوه کرایه حمل کالا تا مقصد را پرداخت کرده و کالا را تا مقصد بیمه نموده ، هزینه بیمه را هم پرداخت مینماید .

تحویل در پایانه کشور مقصد – DAT .5

این قاعده بدین معنی است که فروشنده تمام هزینه های حمل و نقل، صادرات، تخلیه اصلی در بندر مقصد و هزینه های بندر مقصد و قبول تمامی ریسک ها تا پایانه مقصد را عهده دار میشود. پایانه می تواند بندر، فرودگاه، و مکان تبادل کالا تلقی گردد. ضمن اینکه حقوق ورودی، مالیات و هزینه های گمرکی برعهده خریدار می باشد.

تحویل در نقطه ای معین در کشور مقصد – DAP .6

این قاعده می تواند برای تمامی حالت های حمل و نقل استفاده شود، بخصوص در فرآیندی که در آن بیش از یک حالت حمل و نقل وجود داشته باشد. در این حالت فروشنده مسئولیت هماهنگی حمل و تحویل کالا، آماده سازی جهت انجام تخلیه بار از وسیله نقلیه، در محل مورد توافق می باشد. در این روش پرداخت مالیات و پوشش بیمه بر عهده فروشنده نمی باشد.

تحویل در مقصد با پرداخت حقوق و عوارض گمرکی – DDP .7

فروشنده مسئول تحویل کالا در محل قید شده در کشور خریدار است، و پرداخت تمامی هزینه های انتقال کالا به مقصد از جمله حقوق ورودی و مالیات بر عهده وی می باشد. این قاعده حداکثر تعهدات برای فروشنده و حداقل تعهدات برای خریدار را شامل می گردد.

اینکوترمز

گروه دوم؛ این گروه شامل اینکوترم هایی می باشد که شامل راه های آبی دریایی و داخلی(درون کشوری) هستند.

تحویل در کنار کشتی – FAS .8

در این حالت محل پایان یافتن ریسک فروشنده کنار کشتی در بندر است. مسئولیت عقد و پرداخت هزینه حمل، بیمه و بازرسی به عهده خریدار است.

فوب – FOB .9

فروشنده وقتی کالا را از روی نرده کشتی در بندر مبدأ عبور داد ریسک خود را خاتمه داده است. هزینه حمل و همچنین هزینه عقد قرارداد حمل از بندر مبدا، بیمه و بازرسی به عهده خریدار می باشد.

هزینه و کرایه حمل – CFR .10

سی اف آر همان (C&F) سابق است ولی صرفا در خصوص حمل دریایی. یک کالا وقتی از روی نرده کشتی عبور می کند یا به عبارتی بارگیری می شود، مسئولیت فروشنده در آن لحظه پایان می پذیرد.در این حالت پرداخت هزینه های بیمه و عقد قرارداد آن با خریدار می باشد، اما پرداخت هزینه حمل و عقد قرارداد آن با فروشنده می باشد.

هزینه ، کرایه و بیمه حمل – CIF .11

در این روش کالا وقتی از روی نرده کشتی بارگیری می شود، مسئولیت فروشنده پایان می یابد. ضمن اینکه هزینه حمل و بیمه و عقد قرارداد آن ها با فروشنده می باشد.

بطور کلی هدف از اینکوترمز ارائهی مجموعهای از مقررات بینالملل برای تفسیر رایجترین اصطلاحات بازرگانی در تجارت خارجی و ترخیص کالا است. بدین ترتیب، چندگانگی تفسیر این اصطلاحات در کشورهای مختلف از میان میرود یا حداقل به میزان قابل توجهی تقلیل مییابد.